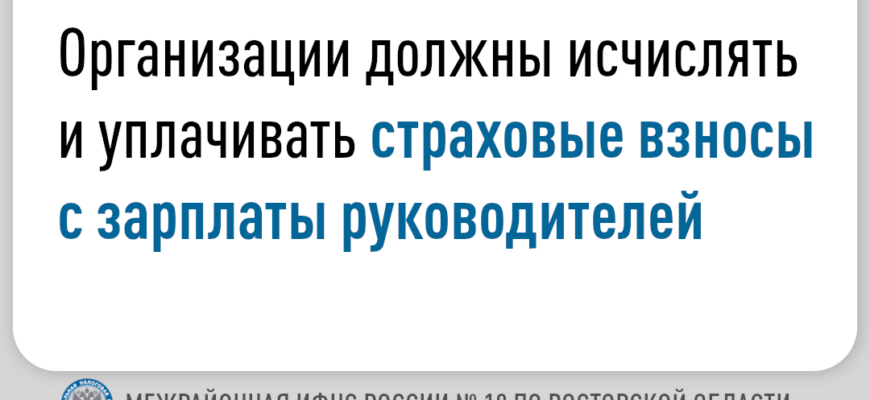

С 2026 года для руководителей и директоров коммерческих организаций, независимо от наличия сотрудников, вводится ежемесячная минимальная база по страховым взносам, равная одному минимальному размеру оплаты труда (МРОТ). Поправки касаются исключительно коммерческих организаций.

Наличие трудового договора или отсутствие денежных переводов значения не имеют.

В случае если суммы начислений в пользу директора за месяц меньше федерального МРОТ – 27 093 рубля, страховые взносы с 2026 года необходимо уплачивать исходя из величины МРОТ. Снижение минимальной налоговой базы по страховым взносам за счет отпуска без сохранения зарплаты, больничного или отсутствия деятельности не предусмотрено.

В случае если зарплата директора превышает МРОТ, то взносы считают в обычном порядке — с фактического вознаграждения за месяц.

При создании коммерческой организации или ее ликвидации сумма страховых взносов за директора рассчитывается пропорционально количеству календарных дней месяца регистрации или снятия с учета.

Межрайонная ИФНС России № 18 по Ростовской области